L’inflation est-elle à son pic ?

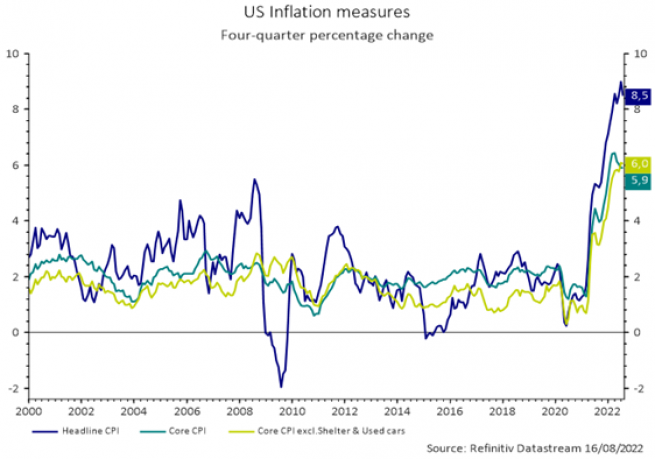

- De nombreux éléments laissent à penser que nous avons passé le pic de l'inflation outre-Atlantique. Néanmoins, il est trop tôt pour crier victoire car l’inflation hors alimentation et énergie devrait rester élevée.

- La situation est très différente en zone euro et au Royaume-Uni où l'inflation devrait continuer d'augmenter jusqu'à la fin de l'année 2022.

- Le thème du « pic de l'inflation » devrait rester sur le devant de la scène dans les mois à venir. Nous pensons que l'économie n'a pas été confrontée à un seul grand choc inflationniste, mais à plusieurs vagues d'inflation (confinements, problèmes liés à la chaîne d'approvisionnement, soutien budgétaire, tensions sur le marché du travail et hausse des salaires, guerre en Ukraine, etc.) depuis 2020, ce qui signifie que le risque pour les perspectives est plus élevé que dans le cas d'une hausse traditionnelle de l'inflation due au pétrole.

Si un ralentissement de l’inflation semble se dessiner pour 2023, nous attendons de voir si l’inflation pourra converger vers les cibles des banques centrales ou si elle restera durablement plus élevée

- Alors que certains effets de base et l'atténuation des pressions sur la chaîne d'approvisionnement devraient pousser l'inflation à la baisse vers la fin de l'année, notamment aux États-Unis, le fait que les salaires augmentent rapidement et que les entreprises répercutent les coûts sur les consommateurs, crée le risque d'une inflation plus durable.

- Nous n'avons aucune certitude sur la vitesse de la décélération de l'inflation et la situation semble ressembler à celle de l'année dernière, où l'inflation était considérée comme transitoire par certains, pensant qu’elle avait culminé en juillet 2021.

- Une récession devrait pousser l'inflation à la baisse et elle apparaît de plus en plus probable dans la mesure où les indices PMI (Indice des directeurs d'achat) et ISM dans les pays développés laissent entrevoir un ralentissement de la croissance économique.

- Un ralentissement de l'inflation à court terme semble peu probable dans la zone euro et au Royaume-Uni, mais est plus plausible aux États-Unis. Toutefois, nous n'avons aucune certitude quant à la vitesse de ce ralentissement et si l'inflation pourrait finir par atteindre l'objectif de 2 % fixé par les banques centrales.

- Dans la zone euro et au Royaume-Uni, de nombreuses mesures prises par les gouvernements, telles que des réductions de TVA ou des plafonds de prix sur l'énergie, nous laissent penser que l'inflation reste « artificiellement » trop faible. A un certain moment, il y aura un effet de rattrapage et l'inflation pourrait à terme s'avérer plus pérenne que prévu.

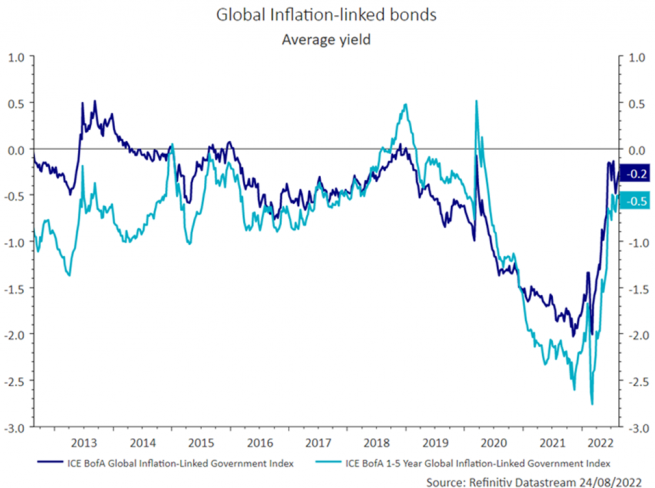

Les rendements attendus des obligations indexées à l’inflation devraient rester généreux

- Les taux d'inflation annuels pourraient ralentir à terme, mais les chiffres d'inflation mensuels devraient rester élevés, en particulier dans la zone euro et au Royaume-Uni ce qui devrait se traduire par une indexation à l’inflation toujours généreuse.

- Nous anticipons un rendement total couvert en euros supérieur à 3 % pour les obligations indexées sur l'inflation de maturité courte dans les 12 prochains mois. Bien qu'inférieur à ce qu'il a été au cours des 12 derniers mois, compte tenu des avantages relativement élevés en termes de notation et de diversification, nous pensons que les obligations indexées sur l'inflation de maturité courtes restent attractives.

- Les obligations indexées sur l'inflation de maturité longue devraient bénéficier de rendements totaux supérieurs à 5 % au cours de l'année.

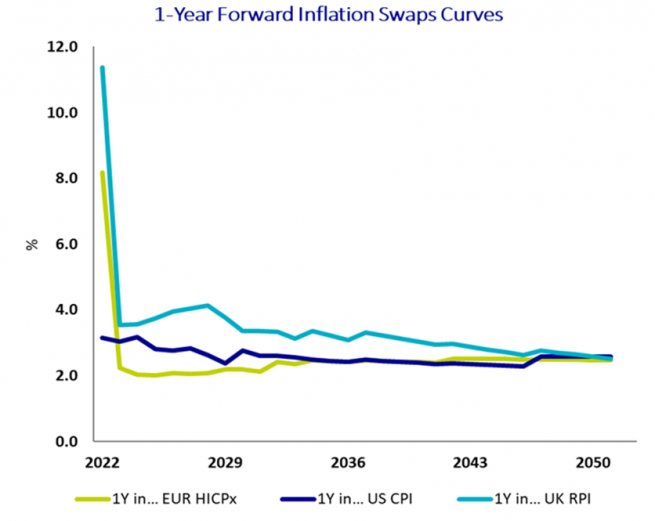

Le marché continue de “pricer” une inflation transitoire

- Alors que les banques centrales affirment vouloir lutter contre les perspectives d'enracinement de l'inflation, le marché continue de considérer l'inflation comme un risque « transitoire ».

- En examinant les taux annuels d'inflation tels que pricés dans le marché, nous constatons que les points morts d'inflation s'attendent à ce que le choc inflationniste actuel se dissipe dès 2024.

- Il s'agit là d'une opportunité pour les investisseurs selon nous, dans la mesure où les points morts d'inflation n'intègrent pas une prime de risque importante à moyen terme.

Quelle stratégie adopter ?

- Si l'inflation est susceptible de ralentir à terme, elle devrait néanmoins rester élevée par rapport à ses niveaux historiques. Dans un tel environnement, nous trouvons toujours de la valeur sur les obligations indexées à l’inflation et plus particulièrement celles de maturité courte que nous préférons au stratégies dites de « breakeven ».

- Nous pensons que les obligations indexées sur l'inflation de maturité courte restent attractives d’ici la fin de l’année car l'indexation sur l'inflation devrait rester généreuse.

- Nous voyons de plus en plus de valeur dans les obligations indexées sur l'inflation de maturité longue – dont les taux réels se négocient désormais à des niveaux proches des niveaux de fin de cycle sur l’ensemble du marché des obligations indexées.

- Il est néanmoins probable qu’à court terme, comme c'est généralement le cas en septembre et en octobre, les taux d'intérêt (nominaux et réels) augmentent à mesure que le marché primaire se réouvre et que les banques centrales poussent leurs taux d'intérêt directeurs à la hausse.

- Une nouvelle vague de hausse des taux de rendement réels à long terme serait à notre sens une opportunité d’achat sur les obligations indexées de maturité longue.