L’assurance-vie et le contrat de capitalisation : outils complémentaires dans la gestion de patrimoine

Stéphanie songe au contrat de capitalisation et différencie société patrimoniale et société commerciale...

Stéphanie songe au contrat de capitalisation et différencie société patrimoniale et société commerciale...

Une histoire de la famille : Dans l’épisode précédent, Madeline 75 ans, la maman de Georges et doyenne de la famille a pris la décision de faire une donation à ses trois petits enfants, Antoine, Alice et Maxime au moyen de l’assurance-vie.

Pour cela, elle a contacté Adrien, un notaire en qui elle a entièrement confiance pour la conseiller et l’aider dans ses démarches.

Madeleine se pose maintenant une question au sujet de l’âge du plus jeune de ses petits-enfants. En effet, Maxime a 15 ans et Madeleine se demande : s’il peut souscrire un contrat d’assurance et sous quelles modalités.

Par Anne-Sophie Larue, Responsable Offre, Produits & UC, AXA Wealth Europe

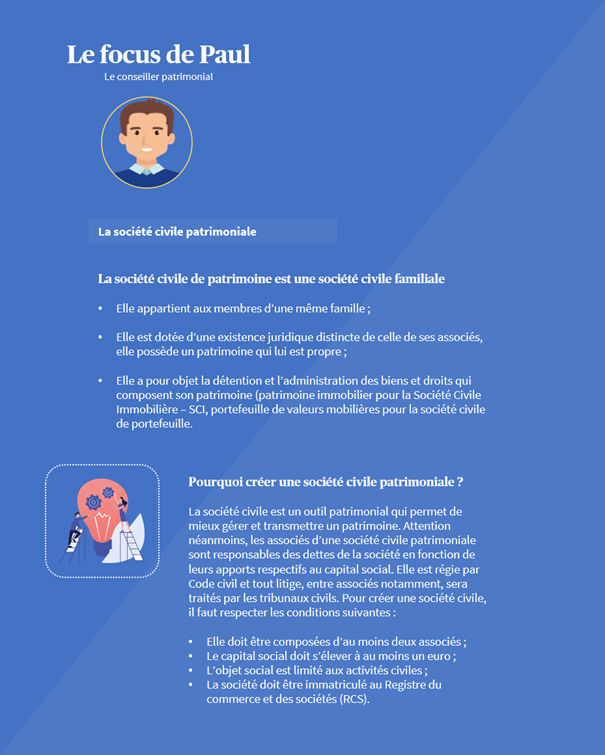

Georges et Stéphanie possèdent leur propre maison d’édition au statut de société anonyme. Il y a quelques années, ils ont créé une société civile patrimoniale lorsque Georges a vendu une grande partie de son portefeuille titres. Une bonne solution puisqu’une société civile via ses statuts permet de gérer avec une plus grande souplesse le patrimoine familial, et d’y associer leurs trois enfants et ainsi de palier les inconvénients de l’indivision dans le cas d’une transmission.

Georges et Stéphanie envisagent la souscription d’un contrat de capitalisation pour la gestion de leur trésorerie.

Pour la maison d’édition sous forme de société anonyme, la souscription d’un contrat de capitalisation est envisageable mais avec une allocation d’actifs uniquement possible en unités de compte (100% UC). Certes, en tant que femme avertie par sa lecture de la presse économique, Stéphanie ne souhaite pas privilégier de fonds monétaire ou de fonds garantis peu rémunérateurs notamment en période d’inflation.

Nonobstant, malgré son amour du risque inspiré par la série à succès de sa jeunesse… elle ne peut se résigner à souscrire 100% en unités de compte. C’est donc la voie de la société civile patrimoniale qui sera privilégiée avec une allocation mixte intégrant du fond euros d’AXA à hauteur de 35%.

Compte tenu des performances probables de son contrat aux alentours de 5%, Stéphanie s’interroge alors sur les conditions fiscales en cas de rachat des intérêts du contrat et ce pour avoir une vision holistique de sa rentabilité. La SCP étant à l’IR les intérêts seront fiscalisées entre les mains des associés au prorata de leurs parts dans le capital social à l’identique d’une détention directe. Par ailleurs, Georges et Stéphanie envisagent l’acquisition d’un bien immobilier par endettement de la société civile suivi d’une donation des parts dont la valeur basée sur l’actif net tiendra compte du coût de l’endettement et du caractère exclusivement familial de la structure générant une décote.

Même devenus minoritaires à la suite des donations de parts aux enfants (30% parents /70% enfants), les statuts sont rédigés de telle sorte que Georges et Stéphanie s’assurent le contrôle des prises de décisions y compris concernant la cession des actifs.

Par contre, l’expert-comptable de la société civile a bien insisté sur le fait que, bien que fiscalement translucide, toute remontée de flux vers les associés implique une décision juridique formelle de distribution.

Georges lors de cette réunion avec l’expert-comptable l’a d’ailleurs challengé compte tenu de la baisse de l’impôts sur les sociétés sur l’intérêt d’une option. A cet égard, il est prévu qu’un tableau récapitulatif des avantages et inconvénients de l’option soit transmis à Georges et Stéphanie sous quinzaine.

Placements préférés des épargnants, outils de planification clés dans la structuration patrimoniale, l’assurance-vie comme le contrat de capitalisation ont su séduire tant en raison de leurs solutions d’investissements que de leur complémentarité en matière de transmission. Mais la banalisation du produit d’assurance et son succès ne signifient pas pour autant une visibilité juridique et fiscale simple ; en effet, l’enveloppe assurantielle peut se conjuguer sur le mode prêt à poster ou sur mesure. Ce qui est une source de créativité qui guide le couple dans sa réflexion.