L’éclaircie après l’orage pour les obligations vertes ?

Par, Johann Plé, Portfolio Manager chez AXA IM

Par, Johann Plé, Portfolio Manager chez AXA IM

Depuis le début de l'année, le marché obligataire a été lourdement marqué par une hausse historique des taux associée à un écartement des spreads de crédit. Pour les obligations vertes, ce contexte macroéconomique difficile s'est traduit par des performances négatives historiques ; fin juin, l'indice ICE BofAML Green Bond Hedged EUR affichait une performance de -14,46 %1 . Néanmoins, les raisons d'être optimistes ne manquent pas quant aux perspectives à court et à long terme de cette classe d'actifs obligataires en plein essor.

Le contexte inflationniste que traverse le marché obligataire a été accentué par le conflit en Ukraine. Cette situation a contraint les banques centrales à modifier radicalement l'orientation de leur politique monétaire : la banque centrale américaine a déjà relevé ses taux directeurs de 1,5 % et le marché table sur une nouvelle hausse de 1,7 % d'ici à la fin de l'année. Parallèlement, la Banque centrale européenne (BCE), qui a annoncé la fin de son programme d'achat d'obligations et relevé ses taux en juillet dernier, une première depuis 2011, tandis que le marché anticipe une hausse de 1,30 % d'ici à la fin de l'année.

Dans ce contexte, les taux américains et allemands à 10 ans ont progressé fin juin de 150 pb pour atteindre respectivement 3,01 % et 1,34 2 .

Il n'a donc suffi que de quelques mois pour que ce rebond des taux efface la reprise observée sur les 5 à 10 dernières années. Parallèlement, touchés par le durcissement des politiques monétaires et l'incertitude concernant la croissance suscitée par les pressions inflationnistes, les spreads de crédit se sont fortement écartés.

Dans ce contexte, la performance négative de l'univers des obligations vertes s'explique par le double phénomène du très fort rebond des taux d'intérêt et de l’écartement des spreads de crédit. Point important, les obligations vertes ont été plus sévèrement touchées que l'univers obligataire conventionnel. Cette sous-performance est principalement due à la différence de sensibilité aux taux d'intérêt et au crédit entre les deux univers.

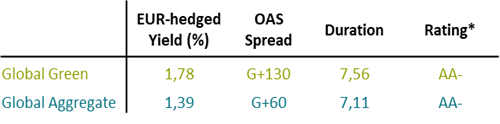

À première vue, la différence entre les deux univers en termes de duration est faible. Comme le montre le tableau des principales caractéristiques : 7,7 ans pour les obligations vertes et 7,3 ans pour les obligations conventionnelles.

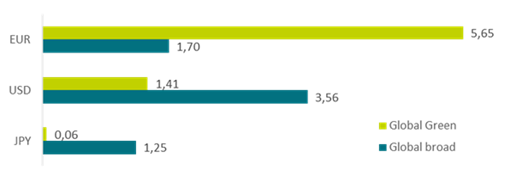

Cependant, une partie de l'univers conventionnel est exposée à des dettes dont les taux sont restés relativement stables depuis le début de l'année ainsi qu’en témoigne le graphique, avec les obligations japonaises, qui contribuent à hauteur de 1,3 an à la sensibilité, par rapport à l'univers des obligations vertes qui est essentiellement exposé aux taux EUR et USD.

Si l'on ajuste pour tenir compte de ce biais, on constate que l'univers des obligations vertes a été beaucoup plus exposé à la remontée des taux que l'univers conventionnel. En outre, l'univers des obligations vertes était davantage exposé au crédit, ce qui signifie qu'il était plus sensible à l’écartement des spreads de crédit observé cette année.

L'année 2022 s'est donc traduite par la pire combinaison possible pour le marché des obligations vertes, avec pour conséquence une pondération négative, sur la base des performances relatives, par rapport aux obligations conventionnelles.

Caractéristiques principales

Les 3 principaux contributeurs de durée par devise

Ventilation par secteur

Source: AXA IM, Bloomberg, ICE BofAML indices au 30/06/2022

Cet environnement inflationniste devrait continuer à alimenter une forte volatilité sur les marchés obligataires, lesquels sont tiraillés entre pressions inflationnistes et perspective de récession. Nous pensons que la volatilité actuelle offrira des opportunités à celles et ceux qui sauront y faire face à court terme, tandis qu'à plus long terme, les valorisations actuelles ouvrent des perspectives attrayantes pour les investisseurs.

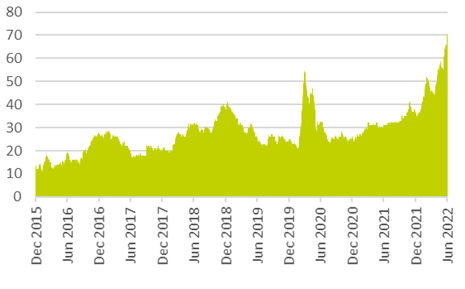

Un autre motif d'optimisme est le niveau actuel des rendements : fin juin, le rendement de l'univers des obligations vertes était 50 % plus élevé que celui de l'univers des obligations conventionnelles (1,78 % contre 1,39 %, couvert en EUR). Par ailleurs, le spread moyen de l'univers des obligations vertes est supérieur de 70 pb (spread ajusté des options) à celui de l'univers conventionnel, soit le niveau le plus élevé jamais observé, ainsi qu’indiqué sur le graphique.

Green vs Global broad universe's spread

Source: AXA IM, Bloomberg, ICE BofAML indices au 30/06/2022

La composition de l'univers des obligations vertes n'ayant pas changé, ce niveau plus élevé du spread reflète une réévaluation plus forte de l'univers des obligations vertes que de l'univers conventionnel. Nous pensons que cette réévaluation peut être source d'opportunités et qu'elle laisse entrevoir une lueur au bout du tunnel pour les obligations vertes.

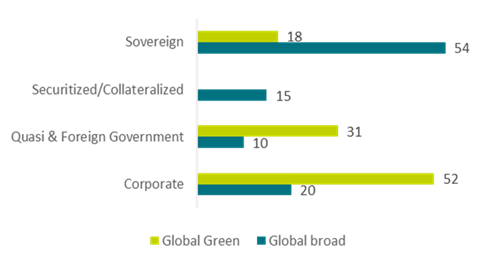

Il ne faut pas non plus oublier que pour de nombreux investisseurs, l'univers des obligations vertes offre un profil de risque équilibré. La moitié est constituée d'entreprises émettrices (contre 25 % dans l'univers obligataire traditionnel). Ainsi, bien qu'elle se soit traduite récemment par une plus grande sensibilité aux spreads de crédit, à long terme, cette caractéristique a l'avantage d'offrir une plus grande diversification en s'éloignant des émissions liées aux obligations souveraines, ainsi que de meilleures performances attendues.

Parallèlement, la philosophie qui sous-tend les obligations vertes reste inchangée : permettre aux émetteurs d'identifier des projets spécifiques respectueux de l'environnement auxquels les investisseurs peuvent explicitement affecter leurs capitaux. Les obligations vertes offrent ainsi aux investisseurs un niveau inégalé de transparence sur l'utilisation des fonds, ce qui constitue un réel avantage par rapport aux obligations conventionnelles. Il est important de rappeler que toutes les obligations vertes ne se ressemblent pas et qu'une gestion active permettra aux investisseurs d'accéder à des obligations vertes pour lesquelles l'évaluation de la durabilité repose non seulement sur les projets qu'elles financent, mais aussi sur la stratégie globale de leurs émetteurs.

Malgré une année difficile jusqu'à présent, les raisons d'être optimiste ne manquent pas en ce qui concerne les obligations vertes compte tenu de leur rendement compétitif, de leurs valorisations attrayantes et des avantages à long terme que procurent leur univers bien équilibré ainsi que leur transparence.