Le private equity, c'est-à-dire l'achat de parts de capital d'une entreprise non cotée en Bourse, va-t-il devenir une classe d'actifs aussi courante que les actions cotées ou la pierre-papier ? De nouveaux acteurs proposent à leurs clients plus ou moins aisés d'investir en capital-investissement. C'est le cas de Yomoni. Ce pionnier de l'assurance-vie en ligne en ETF dote son plan d'épargne retraite d'une unité de compte permettant de s'exposer simultanément à plusieurs fonds de private equity gérés par Altaroc et accessible dès 10.000 euros.

Ce ticket d'entrée peut paraître élevé pour un acteur plutôt grand public comme Yomoni. Toutefois, historiquement, cette classe d'actifs est réservée aux institutionnels qui apportent plusieurs millions d'euros par opération. En outre, « à partir du 1er trimestre 2023, le private equity sera accessible dans le cadre de notre assurance-vie à partir de 1.000 euros », expliquait récemment son président, Sébastien d'Ornano. Yomoni n'est pas seul pure player de l'épargne en ligne à s'intéresser à cette classe d'actifs. Caravel, qui compte parmi ses actionnaires la société de gestion centrée sur le non coté Audacia, espère aussi pouvoir proposer à ses clients un fonds de private equity, nous indique son cofondateur Olivier Rull.

Sur un segment plus haut de gamme, puisque le ticket d'entrée est fixé à 100.000 euros, la plateforme Archinvest, qui s'est lancée le 3 octobre, ambitionne de proposer une gamme complète de fonds couvrant l'ensemble des stratégies du private equity (LBO, infrastructure, growth, dette privée, immobilier) et accessible à une clientèle privée grâce à leur conseiller en gestion de patrimoine ou leur family office.

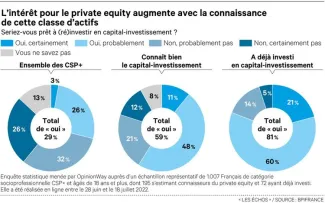

1. Comment expliquer cette montée en puissance ?

Ces lancements sont permis par un cadre réglementaire devenu accommodant. « Si moins de 1 % de l'épargne financière est investie en private equity, l'éligibilité de certains supports à l'assurance-vie et au plan d'épargne retraite va accélérer sa démocratisation, qui n'en est encore qu'à ses débuts », indique Charles Beigbeder, président fondateur d'Audacia. Il fait référence à l'apport de la loi Macron de 2015, qui a été complété par la loi Pacte de 2019. La première a permis l'introduction des fonds communs de placement à risque exposés au capital-investissement dans l'assurance-vie. La seconde a supprimé le plafonnement d'exposition à 10 % de l'encours du contrat.

Néanmoins cette évolution réglementaire remonte déjà à trois ans. Elle ne peut donc expliquer à elle seule l'engouement actuel pour le capital-investissement. Son origine peut aussi être conjoncturelle, liée au retrait des apporteurs historiques de fonds : les investisseurs institutionnels. « Jusqu'en janvier, le marché était très ouvert. Mais avec l'incertitude apportée par la guerre en Ukraine, la valeur des actifs boursiers a chuté, provoquant une surpondération du non-coté dans les allocations des institutionnels et ainsi réduisant momentanément leur appétit pour la classe d'actifs », indique Pierre-Olivier Desplanches, cofondateur d'Archinvest. La clientèle privée apporte donc de la diversification au niveau de la base d'investisseurs de ces fonds.

Mais, surtout, l'argument majeur mis en avant est pécuniaire. Dans un contexte économique incertain marqué par l'inflation et la morosité des Bourses, la promesse de gains affichée par le private equity incite les gestionnaires d'actifs à en parler davantage pour doper le rendement d'un portefeuille et dans une optique de diversification. Le cabinet de conseil EY, dans le cadre d'une étude sortie en juin dernier, indique que le capital-investissement a rapporté en moyenne 12,2 % par an entre 2007 et 2021, contre 5,1 % pour le CAC 40 et 6,3 % pour les actifs immobiliers.

Derrière cette moyenne élogieuse se cachent de fortes disparités selon les opérations. « La performance annuelle médiane du private equity tourne autour de 13 % par an, alors que le premier quartile culmine à 20 % », souligne Emilie Loyer-Buttiaux, cofondatrice d'Archinvest. Dit autrement : « l'écart de rendement est de 50 % entre la médiane de l'industrie et les meilleurs fonds », complète son associé.

Ce rendement à deux chiffres vient aussi récompenser l'illiquidité du capital-investissement. Il s'agit, en effet, d'un placement de long terme. Pour retrouver la totalité du capital versé et empocher la plus-value, il faut généralement attendre une dizaine d'années. « Historiquement, le private equity offre de belles performances, mais comme les investisseurs s'engagent sur du long terme, ils se privent potentiellement d'autres opportunités », nuance Michael Sfez, président du gestionnaire de patrimoine Kermony Office.

Dans le détail, il s'agit souvent d'une illiquidité partielle, car elle n'empêche pas le gestionnaire de libérer une partie du capital à échéance plus ou moins fixe au cours de la vie du véhicule d'investissement.

2. Est-ce que le capital-investissement est immunisé des soubresauts des marchés ?

Private equity et marchés financiers sont-ils corrélés ? Tout dépend de la date de création du fonds. « Le capital-investissement a le temps pour lui, contrairement au marché actions. Mais les millésimes en train de se terminer vont sortir au moment où l'activité économique des entreprises composant ces fonds peut être moins bonne qu'il y a quelques mois, ce qui se ressentira potentiellement sur les valorisations », analyse Michael Sfez.

A l'inverse, les fonds se lançant en période de crise profitent de cette moindre valorisation. « Les millésimes des années 2005-2007 n'étaient pas très bons, tandis qu'en 2008-2010 la performance était bien meilleure », se souvient le président de Kermony Office.

Actuellement la hausse des prix, particulièrement de l'énergie, est l'un des principaux périls qui s'abat sur les sociétés cotées comme sur les entreprises non cotées. Mais le mode de fixation de la valeur liquidative est différent entre ces deux classes d'actifs, ce qui peut les conduire à être confrontés au choc inflationniste à des moments différents. C'est pourquoi, pour Charles Beigbeder : « Le private equity est une bonne solution pour s'immuniser contre l'inflation et soutenir des entreprises qui, potentiellement, répondent à des grands défis climatiques et techniques. »

Le propre des investisseurs en Bourse est de toujours chercher à prévoir les difficultés susceptibles, dans un avenir proche, d'abaisser la rentabilité d'une société cotée. La crainte de la récession est d'ailleurs ce qui explique les soubresauts des marchés actions en dépit de résultats semestriels plutôt bons. A l'opposé, le private equity valorise à date une entreprise. Autrement dit : tant que la société en portefeuille améliore ses marges, montre sa capacité à s'adapter aux mutations de son secteur d'activité, elle n'a a priori que peu de risque d'être dépréciée par ses actionnaires.

En revanche, le private equity dans sa forme courante, le leveraged buy out (LBO) - qui repose sur la création d'un holding qui s'endette, en partie, pour acquérir les parts de l'entreprise ciblée - est exposé au risque de remontée des taux d'intérêt. Car ce dernier augmente la charge de l'emprunt nécessaire au montage pour acheter les parts des sociétés non cotées. Toutefois, avec des taux passés de 1 % à 3 % ces derniers mois, le coût de la dette reste moins élevé que le taux de rentabilité interne (TRI) visé dans ce type de montage. Ce TRI est habituellement attendu entre 10 % et 15 % nets annualisés, affirmait le 13 octobre dernier Raphael Hassan, responsable des relations investisseurs chez Oddo BHF Private Equity, à l'occasion d'un webinaire organisé par la plateforme de gestion de patrimoine Grisbee.

3. Comment investir dans le private equity ?

Vu le risque inhérent à ce type d'investissement et son illiquidité intrinsèque, le capital-investissement est un support qui ne peut s'adresser à tous les investisseurs, bien que celui-ci soit de plus en plus facile d'accès. Comme il faut être prêt à bloquer son argent à moyen terme, cela plaide plutôt pour s'y exposer au travers d'une enveloppe elle-même de long terme, comme le plan d'épargne retraite.

S'adressant à un investisseur ayant une assise patrimoniale importante, Michael Sfez recommande de mettre 10 % à 15 % de non-coté, dans une perspective de long terme, pour un investisseur ayant 2 millions d'euros de patrimoine financier et qui souhaite faire croître son portefeuille. En revanche, « s'il est dans une optique de préserver son épargne, ce n'est pas adapté, et s'il cherche du rendement, il faut aller sur d'autres classes d'actifs qui distribuent, comme la dette privée », explique le président de Kermony Office.

En revanche, qu'il s'agisse d'un petit porteur ou d'un investisseur très fortuné, il est important de diversifier son allocation dédiée au private equity. Dans le cadre des fonds au ticket d'entrée plus bas évoqués précédemment, cette diversification est a priori offerte par la nature même du support proposé, en l'occurrence un FCPR lui-même investi dans d'autres fonds de private equity. Il faut vérifier en amont le sous-jacent. Mais par construction, cela peut permettre de s'exposer à plusieurs dizaines d'entreprises, de tailles différentes, sur des secteurs et zones géographiques multiples.

A l'opposé, « aller sur un fonds unique, c'est très dangereux », souligne Michael Sfez. Car outre le risque qu'une des entreprises du fonds sous-performe, nuisant au rendement total du support, cet investissement expose aussi l'investisseur au risque que l'équipe de gestion du fonds commette des erreurs stratégiques. Investir sur plusieurs fonds, c'est aussi miser sur différentes stratégies de gestion.

Audacia, qui travaille sur un fonds de fonds, met logiquement en avant l'achat de son propre titre comme véhicule liquide d'exposition au private equity. Sa cotation en Bourse lui permet de lever plus facilement du capital pour amorcer ses fonds de capital-investissement. « La détention de notre titre permet aussi de bénéficier indirectement du carried interest dont une partie revient à Audacia. » Il s'agit de la part de la surperformance revenant à l'équipe de gestion du fonds lorsque celui-ci dégage de bons résultats financiers. Mais comme pour toute action, il faut analyser les performances et perspectives de la société avant d'acquérir le titre.

Par Marie-Eve Frénay – Les Echos - Publié le 3 nov. 2022 à 07:45Mis à jour le 3 nov. 2022 à 08:50